Une part importante de Français sondés n’hésiterait pas à se tourner vers une banque en ligne ou une néobanque d’ici 5 ans (32% pour les services de paiement, 24% pour des services d’épargne). (1)

Dans ce contexte, nous avons voulu savoir comment les néo-banques opérant en France communiquaient sur elles-mêmes et vers leurs audiences à travers les médias sociaux, et quelles étaient celles à la plus forte présence dans les conversations des internautes et des médias.

Le classement complet des néobanques et banque en ligne est à retrouver ici en téléchargement :

I. Le marché des néobanques dans le monde

II. “Néobanques” ? De quoi parle-t-on ?

IV. Les enjeux de développement

V. Les néobanques, le digital et les réseaux sociaux

VI. Les néobanques les plus actives sur les réseaux sociaux

I. Le marché des néobanques dans le monde

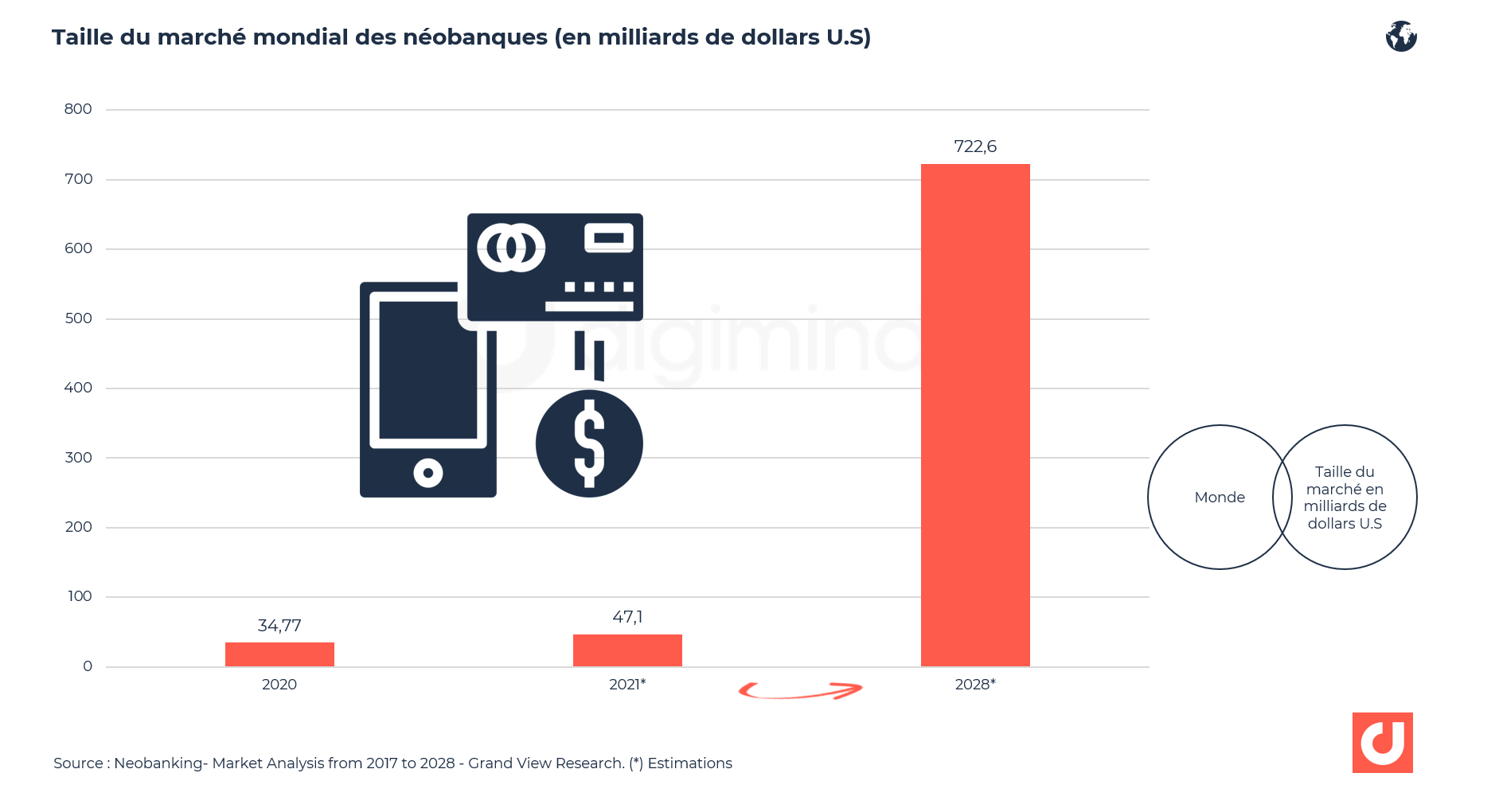

Le marché des “néobanques” observe une forte croissance dans le monde depuis 4 ans. D’une valeur de 3,69 milliards de dollars en 2017, le marché est estimé à 47,1 milliards pour 2021. Les prévisions tablent sur un marché mondial à 722 milliards en 2028 soit une multiplication par 15 en 7 ans ! (2).

Taille du marché mondial des néobanques (en milliards de dollars U.S)-- Grand View Research.

En 2020, malgré la crise sanitaire, 72 néo-banques ont été créés dans le monde portant leur nombre à plus de 250 début 2021 (3).

II. “Néobanques” ? De quoi parle-t-on ?

On a tendance à utiliser indifféremment les termes de banque en ligne, banque mobile et de néobanque pour désigner ces acteurs qui révolutionnent le secteur bancaire avec des services sans agences concentrés sur votre smartphone. Pourtant, des différences importantes caractérisent ces 2 univers.

Les néo-banques “pures” (ou banques mobiles) sont ainsi avant tout des sociétés technologiques qui réinventent la banque traditionnelle : elles peuvent être fondées par des profils passés par la banque et la finance mais qui investissent ensuite massivement dans les ressources technologiques. Généralement, ces acteurs - du moins à leur création - ne s'appuient pas sur des établissements bancaires existants. Elles offrent des services indépendamment de l’existence d’un compte bancaire. Ce sont des établissements de paiement ayant pour certaines obtenu une licence bancaire d'établissement de crédit. Elles se concentrent sur les apps mobiles uniquement, en mettant l’accent sur l’interface et le design pour offrir des services en temps réel, bref, pour améliorer l’expérience client. Ce qui assure des coûts réduits. Si elles ne proposent souvent au départ que des produits basiques gratuits (carte bancaire, tenue de compte courant...), leur offre peut s'enrichir- à l'instar de celle de Qonto- de nombreux services accessibles en ligne. “Les néo-banques jouent – pour le moment – la complémentarité : elles n'essaient pas pour l’instant d’être compte principal (mais c’est un enjeu), mais d’être des banques secondaires pour les clients qui cherchent d’abord une banque d’appoint pour le e-commerce, les grands voyageurs ou encore les étudiants.” (3b).

III. Un marché très concentré

Si les acteurs sont nombreux dans le monde (plus de 250) comme en France, le marché reste très concentré. Ainsi, sur notre territoire, 5 leaders du marché concentraient à eux seuls plus de 78% des comptes ouverts et actifs à fin 2019 : Nickel, N26, Revolut, Orange Bank et Lydia (4).

En 2019, 7 néobanques ont été créées en France. Une étude KPMG estime à 3,5 millions le nombre de comptes actifs début 2020 soit une augmentation impressionnante de 75% en un an (4). 70% des comptes sont destinés au marché des professionnels.

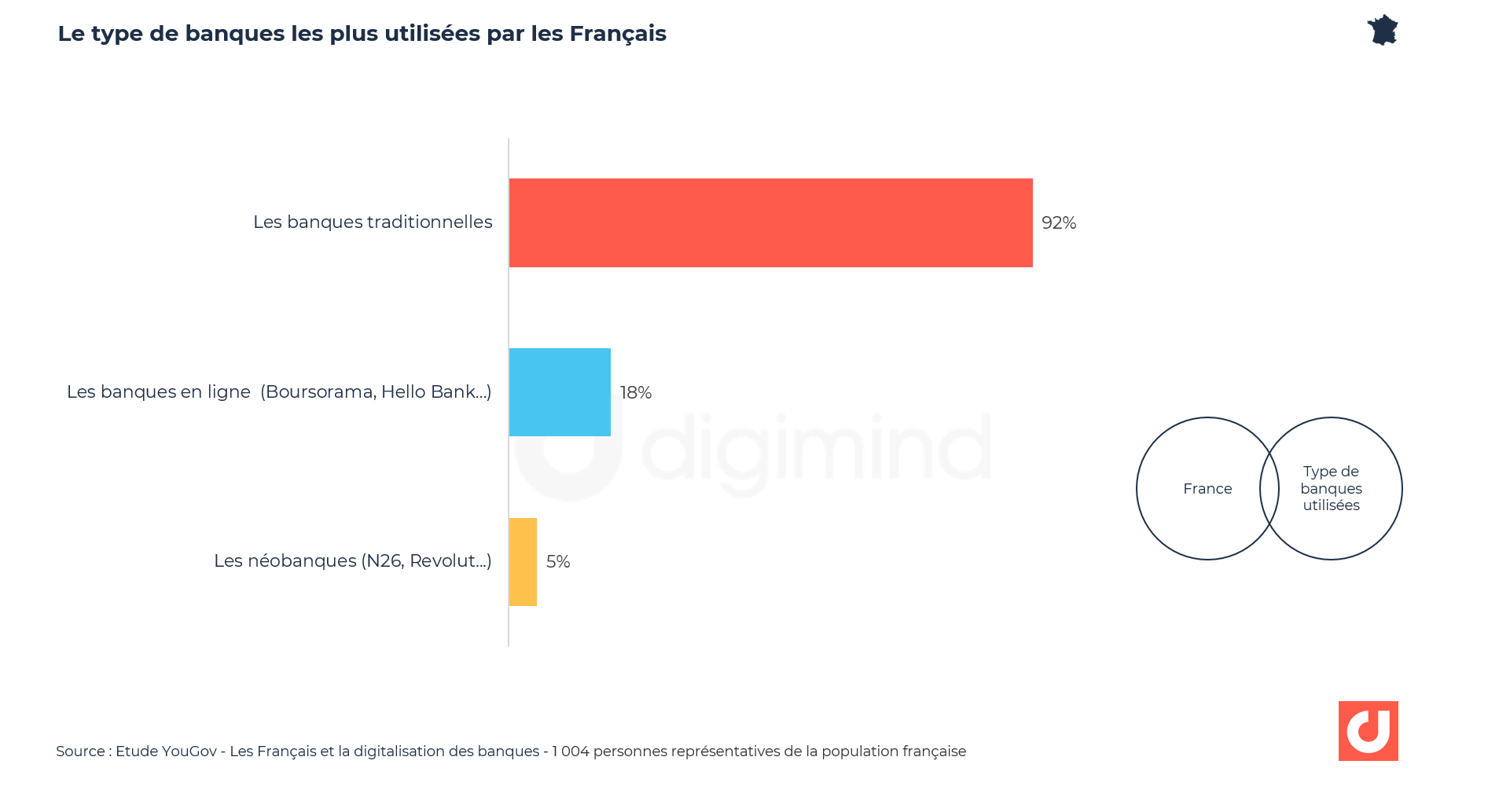

Le type de banques les plus utilisées par les Français (YouGov)

Le type de banques les plus utilisées par les Français (YouGov)

Début 2020, 5% des Français détiennent un compte dans une néobanque (N26, Nickel) et 18% au sein d’une banque en ligne selon une étude YouGov (5). Plus d’un Français sur dix est client d’une banque en ligne, avec en première position Boursorama puis Hello Bank.

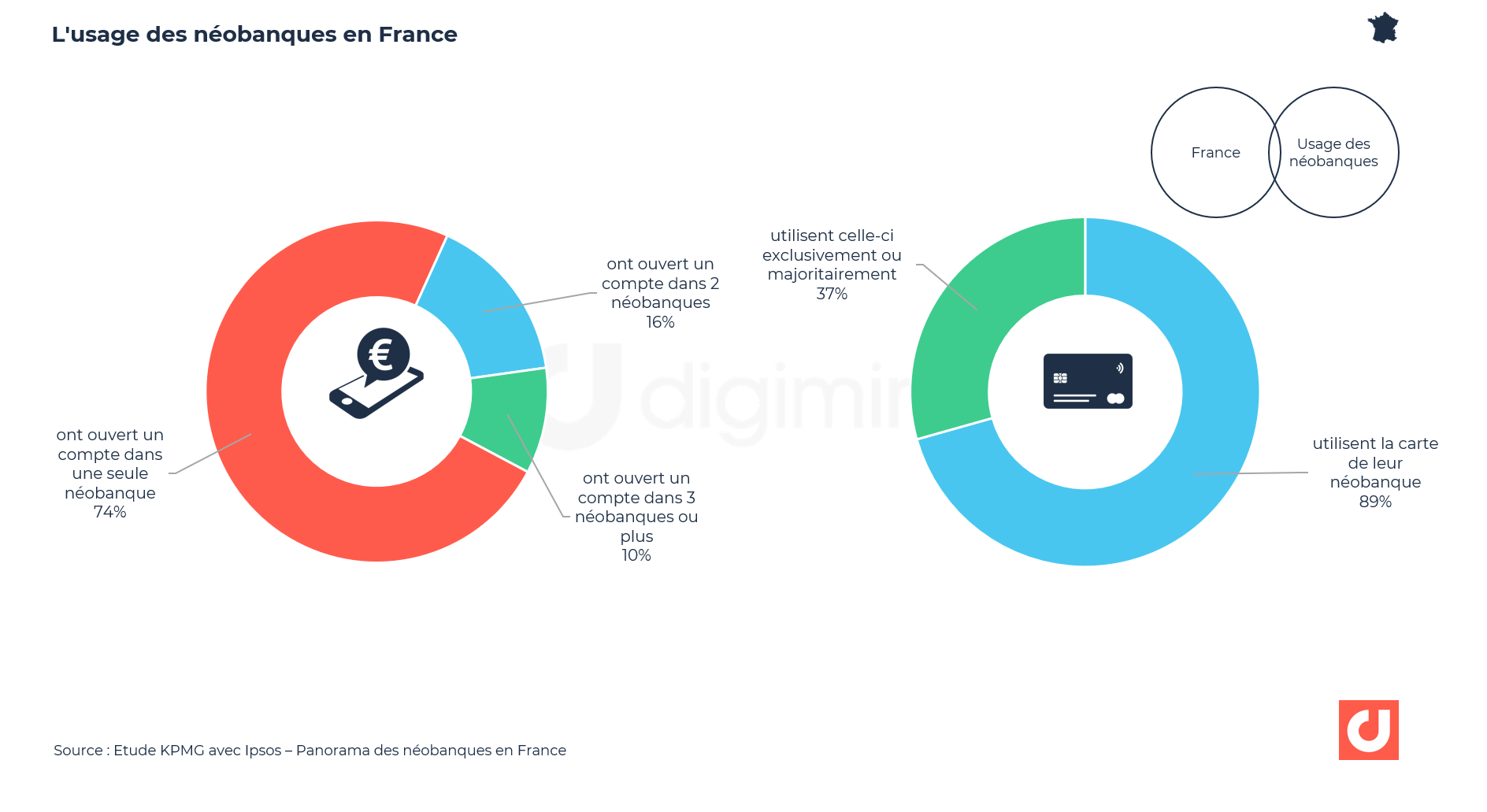

L'usage des néobanques en France (KPMG)

L'usage des néobanques en France (KPMG)

68% des clients seraient prêts à faire de leur néobanque leur banque principale si tous les services bancaires attendus étaient proposés (notamment la remise de chèque, le crédit à la consommation et immobilier).

IV. Les enjeux de développement

L’enjeu essentiel de ces néobanques : la transformation en banque principale et non plus secondaire pour fidéliser les clients.

Oui mais voilà, les néo banques sont des établissements de paiement : pour étendre leur services au crédit, elles doivent obtenir l’agrément d’établissement de crédit (ou licence bancaire) auprès de l'Autorité de contrôle prudentiel et de résolution (ACPR). Avec cette licence, elles peuvent prêter de l’argent et donc proposer des crédits, et aussi assurer la sécurité des dépôts.

En Allemagne, N26 a obtenu une licence bancaire. Revolut aussi en Lituanie. Est-ce le seul axe de développement ? En France, la néobanque Qonto a renoncé à l’agrément de crédit. Elle a trouvé d'autres axes d'expansion, par exemple en développant de nouveaux services pour les PME, ou en concluant un partenariat avec October, plateforme de prêts aux entreprises européennes.(6)

V. Les néobanques, le digital et les réseaux sociaux

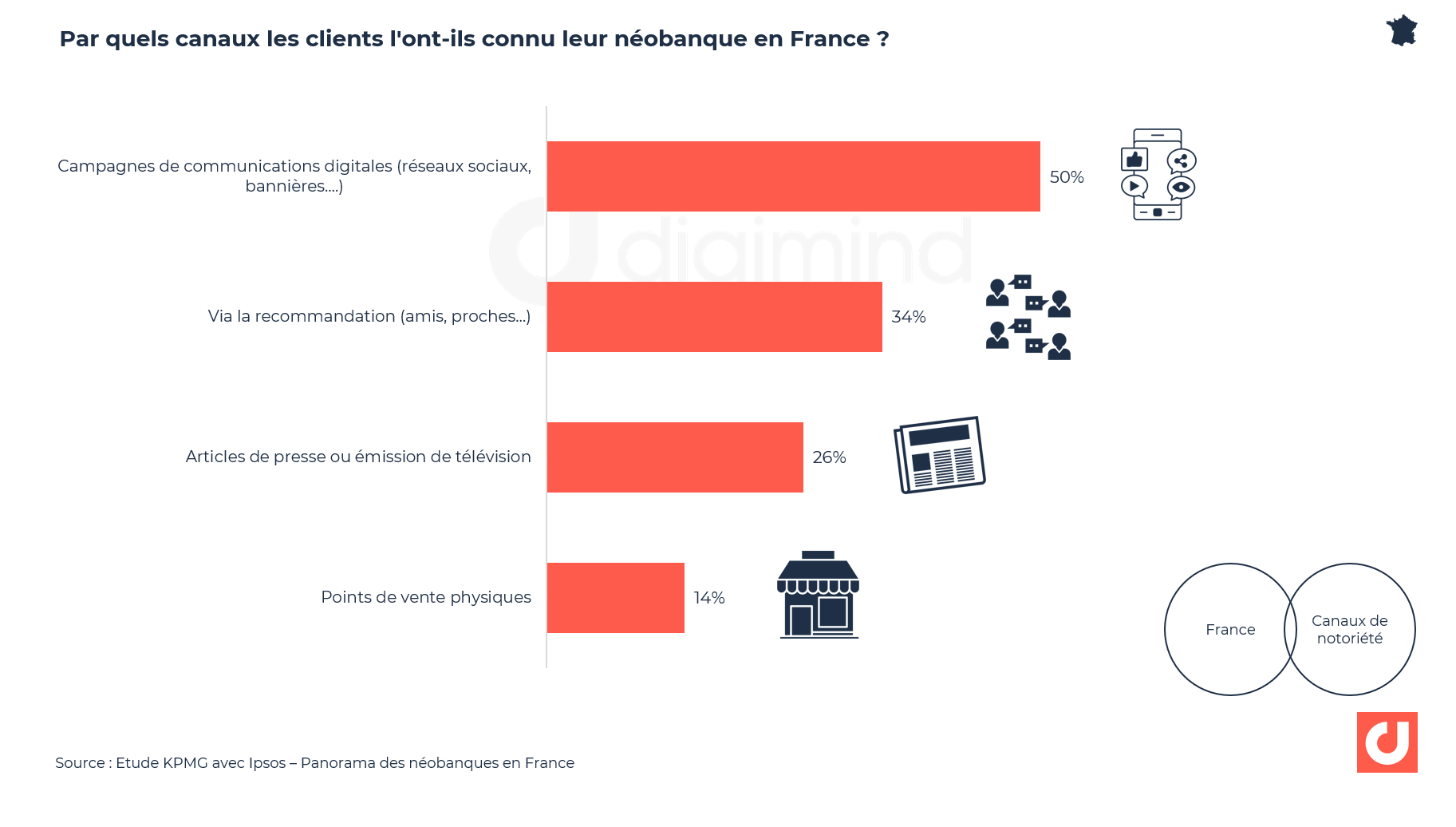

Par quels canaux les clients ont-ils connu leur néobanque ? (KPMG)

Par quels canaux les clients ont-ils connu leur néobanque ? (KPMG)

Les néo-banques utilisent les nouvelles technologies pour renouveler l’expérience client et séduire des clients plus jeunes, et/ou plus exigeants qui, de plus en plus, se détournent des banques traditionnelles. Elles tirent notamment des outils digitaux et des réseaux sociaux pour se positionner sur le marché bancaire.

C’est encore le numérique qui leur permet souvent de se faire connaitre : ainsi, les clients ont découvert leur néobanque par des campagnes de communications digitales à 50% (réseaux sociaux, bannières web…) (4).

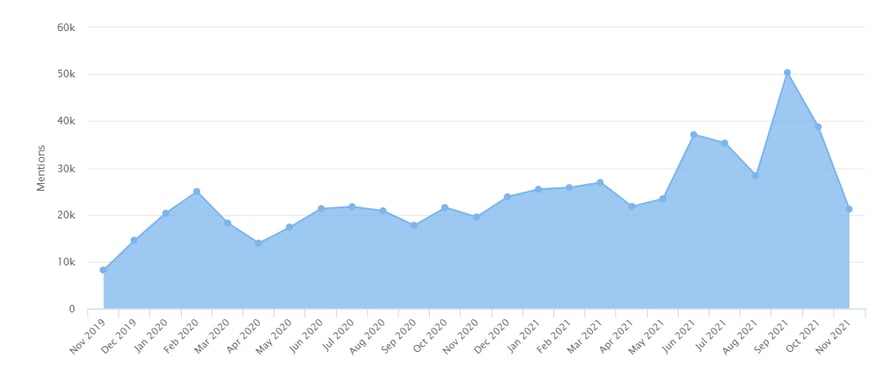

Sur les réseaux sociaux, les messages et posts à propos des néobanques sont en forte augmentation depuis 2 ans dans le monde entier. Cela représente plus de 599 000 messages de la part de 353 000 auteurs.

Tendances des publications sur 2 ans à propos des néobanques

Tendances des publications sur 2 ans à propos des néobanques

sur les médias sociaux - via Digimind Historical Search

VI. Les néobanques les plus actives sur les réseaux sociaux

Engagement :

Vybe, la néobanque française qui cible les enfants et adolescents, réussit la performance de réunir le plus grand nombre d'interactions (Like, RT, commentaires, partages, réponses)sur son seul compte Instagram de 62000 abonnés.

Communautés :

Revolut, la néobanque britannique, dispose de la plus grande communauté social media, avec notamment 32% de ses abonnés sur Linkedin

Mentions sur les réseaux sociaux

Boursorama Banque (Société Générale) se place en tête des banques en ligne et néobanques les plus citées par les internautes avec près de 19% de parts de voix.

Les classements des néobanques et banques en ligne sur les médias sociaux (Digimind)

Méthodologie

- 83 jours d’analyses du 1er septembre au 22 novembre 2021

- Etude de 46 néobanques et banques en ligne opérant en France

(liste en annexe de l'étude) - Mesures sur : Twitter, Facebook, Instagram (comptes Business), LinkedIn (communautés) et YouTube.

Le Top des néobanques et banques en ligne les plus actives sur les médias sociaux est effectué à l’issue de 2 mesures en Owned media :- Mesure des communautés (followers, abonnés, fans)

- Mesure des interactions (Like, partages, réponses, retweets, commentaires)

et d'une mesure en Earned Media avec le Top des conversations : Les néobanques et banques en ligne les plus citées par les internautes et les médias sur le web + réseaux sociaux. Langue française

- Outil : Digimind Social Analytics

Sources

1. Etude Colombus Consulting – OpininionWay 2020

2. Neobanking- Market Analysis from 2017 to 2028 - Grand View Research. (*) Estimations

3. Bpifrance

3b. Les Echos octobre 2018 https://www.lesechos.fr/idees-debats/cercle/opinion-banque-en-ligne-et-neo-banque-les-faux-freres-143567

4. Etude KPMG-Ipsos Panorama des néobanques en France

5. Etude YouGov : Les Français et la digitalisation des banques

6. Maddyness – 09/21 : Pourquoi la néobanque Qonto renonce à l’agrément de crédit