Marques de luxe vs fast fashion : marketing digital et social media.

Nous avons étudié et comparé les tendances, la présence, les conversations des consommateurs et les actions social media de 13 marques de mode de luxe et 12 marques de fast fashion à travers l'étude Marques de mode de luxe vs Fast Fashion sur les réseaux sociaux

Cette nouvelle étude qui collecte et analyse les performances des marques et les conversations des consommateurs sur les marques de mode vise à déterminer :

- Les marques de mode de luxe et de fast fashion les plus citées par les médias et internautes

- Les ambassadeurs et influenceurs de la mode

- Les marques de mode de luxe les plus performantes sur les médias sociaux (communautés, interactions)

- Les thèmes de conversations sur les marques : produits, influenceurs, parcours client, seconde main, les tissus, les matières...

- Les thèmes favoris des médias

- Les contenus des marques de luxe qui engagent

Marques étudiées :

Prada Gucci Moschino Versace Louis Vuitton Chanel Dior Givenchy Saint Laurent Balmain Hermès Balenciaga Armani H&M Mango Primark Shein Uniqlo Zara Asos Nike Adidas BooHoo Temu et Zalando.

📝 Articles en relation

Sur les réseaux sociaux et chez les influenceurs, SHEIN rivalise désormais avec Zara et H&M #etude

Retail : Comment optimiser l'expérience in-store grâce au Visual listening

📃Sommaire

I. Le marché de la mode de luxe et ses enjeux

II. Quelles stratégies marketing pour les marques de prêt à porter de luxe ?

III. Exemples de stratégie marketing et communication de marques de prêt à porter de luxe

IV. Face aux marques de luxe et à leur positionnement, quelles évolutions pour la Fast Fashion ?

1. Quelle concurrence pour les marques de luxe ?

2. Fast Fashion : Un marché qui s’essouffle en France

3. Zara et H&M changent de stratégie

4. Et maintenant ? Temu.

I. Le marché de la mode de luxe et ses enjeux

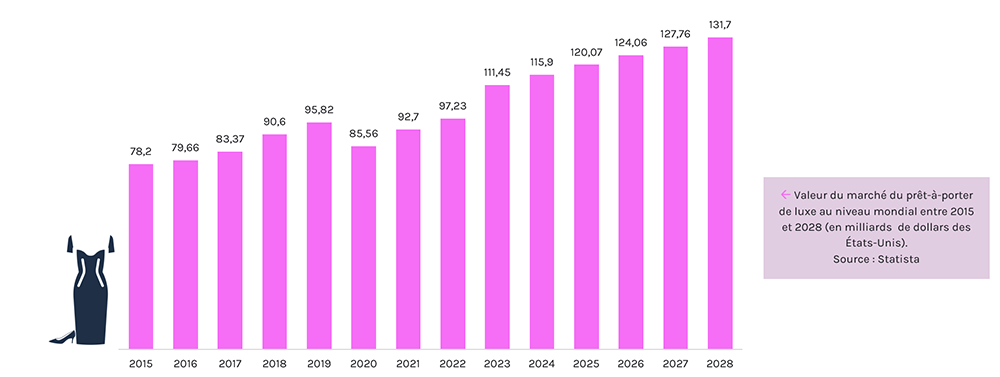

En 2023, le marché du prêt-à-porter de luxe devrait connaître un rebond au niveau mondial pour atteindre les 111 milliards de dollars. Les prévisions estiment ce Chiffre d’Affaires à plus de 131 milliards d’ici 2028.

Valeur du marché du prêt-à-porter de luxe au niveau mondial entre 2015 et 2028

Les marques de prêt à porter de luxe sont confrontées à une série d'enjeux et notamment :

Les parcours d'achat de plus en plus digitaux : la plupart des marques de luxe ont bien négocié ce virage de la digitalisation. Près de 20% des ventes de produits de luxe se feront en ligne d’ici 2025 selon les prévisions de McKinsey.

La satisfaction des nouvelles générations : En 2022, les générations Y et Z ont été à l’origine de l'ensemble de la croissance du marché. D’ici 2030, les dépenses de la génération Z et de la génération « Alpha » devraient augmenter trois fois plus vite que celles des autres générations, notamment du fait d’ un attrait plus précoce des consommateurs pour le luxe selon le cabinet Bain & Company. Les maisons de luxe doivent donc maîtriser les codes des plus jeunes et s’associer à leurs passions et centres d’intérêts.

L'évolution globale des attentes des consommateurs : Ils sont de plus en plus exigeants en termes de qualité, d'originalité et de durabilité. L'éthique et le développement durable peuvent être les premiers critères de choix, surtout chez les plus jeunes. Par ailleurs, l’évolution des styles de vie et de la culture socio-économique dans les pays européens a dynamisé les achats, en outre poussés par l'optimisation des plateformes spécialisées dans la revente.

Le déploiement massif et changeant de la digitalisation : Le digital est devenu un canal de vente et de communication incontournable pour les marques de luxe. Les plateformes logistiques doivent s’y adapter. Les magasins aussi. L’omnicanal sans couture devient l’enjeu à l’instar des retailers classiques.

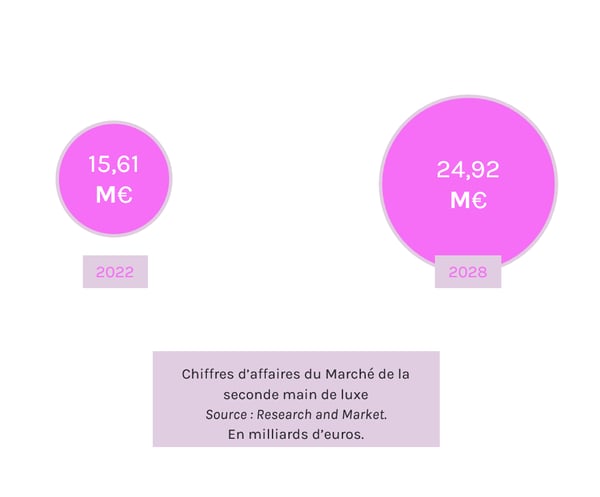

Chiffre d’affaires du Marché de la seconde main de luxe

Chiffre d’affaires du Marché de la seconde main de luxe

Le développement du marché de la seconde main : En 2022, le marché européen de la seconde main de luxe était estimé à 15,61 milliards d’euros. Un volume très important qui devrait augmenter rapidement (+8% par an) et pourrait atteindre 24,92 milliards d’euros d'ici 2028 selon Research and Market.

D’autant que l’inflation booste ce marché de l’occasion. Il pourrait générer jusqu’à 20% des revenus d’une entreprise de luxe d’ici 2030 selon Bain & Company.

Notons par ailleurs que les Français seraient 82 % à faire de la durabilité un critère de choix important au moment de l’achat de leurs vêtements. C’est ce qu’indique une étude OpinionWay pour Marques Avenue publiée en juillet 2022. 68 % des répondants avancent même la privilégier à la quantité. Pour 72 % des personnes interrogées, un vêtement durable doit traverser les modes et les tendances.

II. Quelles stratégies marketing pour les marques de prêt à porter de luxe ?

Les marques de prêt à porter de luxe se focalisent sur différentes stratégies marketing et R&D :

La différenciation : en misant sur leur histoire, leur savoir-faire, leur créativité et leur exclusivité. Mais aussi par le choix des canaux de communication et de contenu.

L'innovation : une action permanente pour répondre aux attentes des consommateurs dans la production, la conception du vêtement et le marketing. Par exemple la maîtrise technologique de la chaîne d'approvisionnement avec la nécessité de s’orienter vers un développement durable. On peut citer par exemple pour la conception des produits le recours à l’impression 3D, l'intégration de puces RFID pour contrôler les stocks et lutter contre la contrefaçon, ou encore la réalité Augmentée pour essayer des vêtements et sacs à main à distance.

La personnalisation : Les marques doivent maximiser une expérience client personnalisée, et multicanale pour fidéliser leurs clients. Ils sont devenus plus jeunes, moins regardant sur les canaux de distribution et souvent plus intéressés par les expériences numériques que par les produits physiques. Ces générations attendent également des marques qu'elles leur proposent des choix de produits et des expériences adaptés à leurs préférences individuelles.

Analyse des termes les plus fréquemment associés pour le marketing des marques de mode de luxe. Via Digimind Social Listening

Analyse des termes les plus fréquemment associés pour le marketing des marques de mode de luxe. Via Digimind Social Listening

Le digital : des canaux et points de contacts digitalisés pour toucher une clientèle plus large et interagir avec ses clients de manière plus efficace. Comme une boutique virtuelle qui assure un délai de livraison d'à peine 3 heures.

Le marketing d’influence : les marques de luxe font appel à des égéries, ambassadeurs et ambassadrices locales et globales pour promouvoir leurs produits et services auprès d'une cible plus jeune et urbaine.

Le marketing expérientiel : les marques proposent des expériences immersives pour créer une relation émotionnelle avec les consommateurs. Comme des pop-up stores à travers le monde offrant des scénographies spécifiques dans l’approche de présentation de ses produits.

L'investissement dans la responsabilité sociale et environnementale : les marques de luxe s'engagent de plus en plus à produire des produits durables et responsables.

70% des acheteuses d'occasion réalisent leur premier achat de luxe via un produit vintage

Source: BCG-Vestiaire Collective.

Les plateformes de seconde main : les acteurs du luxe investissent dans des projets de vente de produits de luxe d'occasion réalisés en interne ou en partenariat.

La seconde main permet de capter d’autres segments de consommateurs , pour qui c’est l'option idéale pour s'offrir de belles pièces à prix réduits. Plus qu'une simple tendance de consommation. 70% des acheteuses d'occasion réalisent leur premier achat de luxe via un produit vintage révèle ainsi l’étude BCG-Vestiaire Collective.

III. Exemples de stratégie marketing et communication de marques de prêt à porter de luxe

Chanel: La marque mise sur son histoire et son savoir-faire pour se différencier de ses concurrents. Elle offre également des collections innovantes et des expériences client personnalisées.

Louis Vuitton a investi massivement dans le digital, les stars de la K-Pop pour toucher une clientèle plus large. Elle gère également des collaborations avec des artistes et des designers pour se renouveler.

Dior a habillé Orelsan, tête d'affiche du rap français suivi par plus de 2 millions de personnes sur Instagram et YouTube, le temps d'une tournée de concerts.

Hermès : Elle mise sur l'exclusivité et la qualité de ses produits pour séduire une clientèle aisée. Elle s’appuie aussi sur la réparation et la personnalisation de ses produits.

Les initiatives de ventes de seconde main ponctuelles ou permanentes se multiplient : Rolex Certified Pre-Owned, programme Balenciaga Re-sell, Gucci Vault dédié aux archives de la maison, opération Valentino Vintage...

Toshi : la start-up londonienne fournit aux marques un outil proposant à un client un créneau précis pour venir retirer ses commandes, essayer les produits dans plusieurs tailles et recevoir des suggestions de pièces complémentaires (adopté notamment par Berluti, Christian Dior Couture).

Alexander McQueen : La marque de luxe a adopté TikTok pour offrir à ses fans un regard exclusif sur l'atelier, un aperçu des moments passés en coulisses et des gros plans sur les looks des célébrités.

Hugo Boss : a choisi de scinder la marque en Hugo et Boss pour s'adresser de manière distincte, d'une part à la génération Z (les moins de 25 ans) avec Hugo, et de l'autre les 25-40 ans avec Boss.

Ralph Lauren, Kitsuné, Jacquemus, Saint Laurent ont lancé leurs cafés, des espaces siglés à leur marque.

IV. Face aux marques de luxe et à leur positionnement, quelles évolutions pour la Fast Fashion ?

La fast fashion est un modèle commercial qui se caractérise par la production et la commercialisation de vêtements à bas prix et à rotation rapide voire très rapide (cf l’ultra fast fashion de Shein ou Temu. Voir à ce sujet notre étude: SHEIN: comment les influenceurs et les consommateurs en parlent sur les médias sociaux ?). En 2022, 3,3 milliards de vêtements ont été commercialisés en France, selon le rapport de l’éco-organisme Refashion. C’est 500 millions de plus que l’année précédente et un milliard de plus qu’il y a dix ans.

Ce modèle a connu un succès fulgurant ces dernières années, boosté notamment par les 2 ans de pandémie mondiale, et représente désormais une concurrence importante pour les marques de prêt-à-porter de luxe. Mais dans certains pays, le rythme de consommation des produits issus de ce modèle semble s'essouffler.

1. Quelle concurrence pour les marques de luxe ?

La fast fashion peut concurrencer une partie des marques de luxe, essentiellement sur les alternatives d'achat de genZ, sur plusieurs facteurs, notamment :

Le prix: les vêtements de fast fashion sont vendus à des prix beaucoup plus bas que les vêtements de luxe. Ces marques utilisent des matériaux, des ressources humaines et des techniques de production moins coûteux et moins exigeantes en termes de RSE.

La tendance : les marques de fast fashion proposent des vêtements qui suivent en permanence les dernières tendances et souvent copient d’autres marques, connues ou non, de luxe ou non. Cela permet aux consommateurs d'acheter des vêtements à la mode à des prix abordables.

Le renouvellement permanent : “Pour la seule journée du 12 mai dernier, Shein, devenue spécialiste de l’ultra fast fashion, a par exemple mis en vente 10 800 nouveaux modèles de vêtements sur son site, révèle l’association Les Amis de la Terre. Sur l’ensemble du mois de mai 2023, Shein a proposé 7 200 nouveaux modèles de vêtements chaque jour en moyenne “

2. Fast Fashion : Un marché qui s’essouffle en France

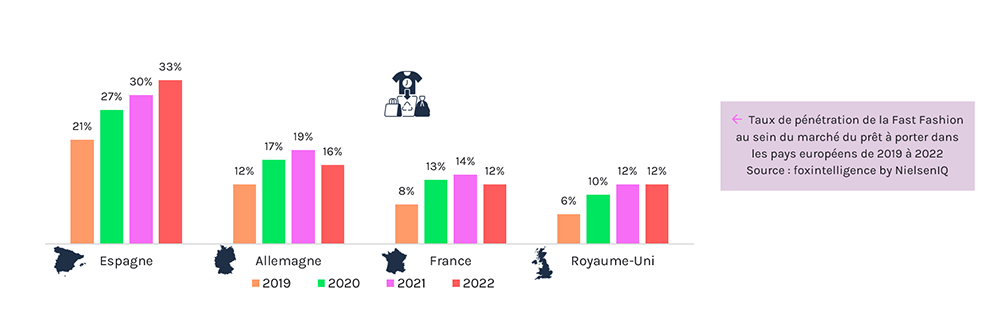

En Espagne, l’ultra fast fashion progresse chaque année. 21% en 2019, 27% en 2020, 33 % en 2022 : le taux de pénétration du marché est en augmentation continue.

Mais en France et en Allemagne, le taux de pénétration a baissé en 2022. En France, il est de 12% contre 14% l'année précédente.

Taux de pénétration de la Fast Fashion au sein du marché du prêt à porter dans les pays européens

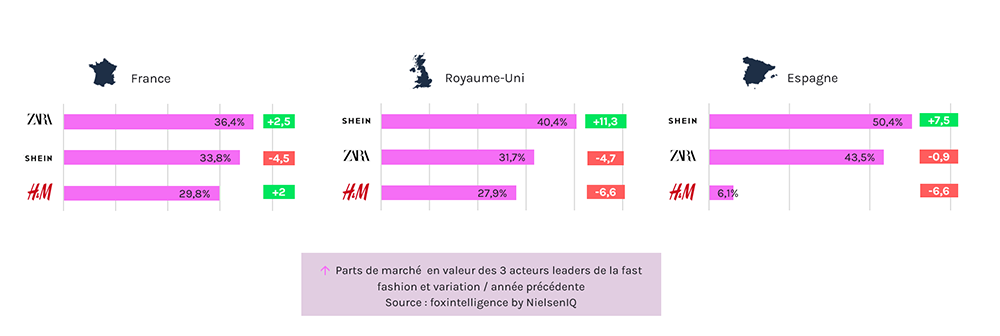

En France, en 2022, Shein affiche 33.8% des parts de marché de l’ultra fast fashion en valeur (-4,5 points par rapport à 2021) contre 36,4% pour Zara (+2,5 points) et 29,8% pour H&M (+ 2 points).

Après une croissance importante pendant la pandémie, les parts de marché de Shein sont donc désormais en baisse en 2022 – alors que celles de ses deux concurrents ont augmenté.

Retrouvez aussi dans l’étude complète : les Top Communautés des marques de luxe, les contenus qui engagent...les ambassadeurs et thématique de discussions

3. Zara et H&M changent de stratégie

Zara et H&M se sont fait distancer par l’arrivée sur le marché du géant chinois. Les deux marques ont opéré un virage stratégique pour se différencier :

Zara monte en gamme

Zara a changé son positionnement en augmentant ses prix et en travaillant avec des grandes maisons de haute couture. La marque espagnole du groupe Inditex a également modifié sa politique de retour. Les retours produits, qui auparavant étaient gratuits, sont désormais facturés aux consommateurs.

Une façon pour la marque de montrer qu’elle entend réduire son impact sur l'environnement, d'encourager les consommateurs à consommer plus consciemment et de s'éloigner de son image de marque de mode ultra rapide.

Parts de marché en valeur des 3 acteurs leaders de la fast fashion et variation / année précédente

Parts de marché en valeur des 3 acteurs leaders de la fast fashion et variation / année précédente

H&M opte pour la RSE

H&M prend un tournant différent. La marque réalise :

-une réduction significative de son empreinte carbone

-l'acquisition d'une plateforme de recyclage de vêtements qui est désormais intégrée à son site Web

-la Location de vêtements (seulement dans quelques grandes villes pour le moment)

-le programme H&M Take Care : avec l'ouverture de magasins offrant des services de réparation et d'entretien.

4. Et maintenant ? Temu.

Temu, une application de shopping addictive, devient un rival important pour Shein et AliExpress.

Shein était l'application gratuite la plus téléchargée aux États-Unis en 2022, devant Instagram et TikTok. Elle s'est fait dépasser par Temu au début de 2023.

Temu est une plateforme de "shoptainment". À mi-chemin entre Shein et Wish, il s'agit de présenter une sorte de centre commercial en ligne où l'on navigue sans objectifs précis au départ. Un défilement sans fin de suggestions d'articles à acheter est proposé par l'application. Il y a principalement des vêtements, mais également (comme sur Shein) des articles de cuisine, des accessoires pour voiture et d'autres objets qui ne valent que quelques centimes d'euros pour certains.

Temu utilise des techniques de gamification pour rendre l'expérience d'achat plus divertissante et plus gratifiante. Les utilisateurs peuvent gagner des produits en participant à des jeux ou en partageant leurs achats sur les réseaux sociaux.

Temu va encore plus loin que Shein, qui propose également des fonctionnalités de gamification, en offrant des récompenses plus importantes et en les rendant plus accessibles.

Exemples de messages à propos de Temu. Source : Digimind Social

Exemples de messages à propos de Temu. Source : Digimind Social

5. Le luxe vs la Fast Fashion ?

Les marques de luxe adoptent différentes stratégies pour faire face à une certaine concurrence de la fast fashion sur une partie de leur segments jeunes, les plus gros facteurs de croissance, notamment :

La différenciation : les marques de luxe mettent l'accent sur leur identité et leur savoir-faire pour se démarquer. Cela passe par la promotion de l'exclusivité, de la qualité et de l'artisanat, du savoir-faire. Voire de la rareté.

Chanel a lancé une collection de prêt-à-porter abordable, baptisée "Chanel Coco Crush". Cette collection est fabriquée à partir de matériaux de qualité, mais est vendue à un prix inférieur à celui des collections de luxe traditionnelles.

La personnalisation: le prêt à porter de luxe propose des produits et services personnalisés pour répondre aux besoins des consommateurs de plus en plus exigeants. Louis Vuitton avait lancé un programme de personnalisation, baptisé "Louis Vuitton Atelier". Ce programme permet aux clients de créer des vêtements et des accessoires uniques, à leur image.

L'expérience client : les marques investissent dans l’amélioration de l'expérience client pour créer des moments uniques et mémorables. Cela passe par la création d'espaces de vente innovants et l'offre d'un service client de qualité. Dior a ouvert un magasin virtuel sur le site de vente en ligne Tmall, en Chine. Ce magasin permet aux consommateurs chinois d'acheter des vêtements Dior sans avoir à se rendre dans une boutique physique.

Méthodologie de l’étude

Période et échantillon

- 168 Jours d’analyses : 1er avril -15 septembre 2023

- Etude de 25 marques de sociétés opérant en France dont :

12 acteurs de la mode de Luxe

13 acteurs de la Fast Fashion - +287K mentions collectées sur les marques, (Xtweet, post, billets, articles, commentaires…)

- Mesures des performances en owned media sur :

X (Twitter)

Facebook

Instagram (Business)

YouTube

LinkedIn

TikTok - Analyse des conversations en earned media sur les marques de mode

sur le web et les média sociaux : réseaux sociaux, actualités, blogs, forums, espaces de discussions - Outil : Digimind Social

Découvrez l'étude dans son intégralité :

Marques de mode de luxe vs Fast Fashion sur les réseaux sociaux