Avec l’apparition des Insurtech, les avancées technologiques (objets connectés) et la généralisation des canaux de distribution digitaux (sites Internet, applications mobiles, réseaux sociaux), c’est toute l’activité du secteur de l’Assurance qui est en mutation. Les acteurs de l’Assurance doivent intégrer ces innovations et se réinventer pour conserver le lien intact entre assureur et assurés.

Afin de nourrir votre stratégie marketing à l’aide d’insight pertinents sur l’évolution de ce secteur, nous avons sélectionné 10 grandes tendances à suivre pour l’Assurance, dans une optique internationale :

1. L’émergence des Insurtech : la nouvelle concurrence

Selon le cabinet d’audit KPMG, l’assurance est le 3ème secteur le plus exposé à l’innovation. Entre 2015 et 2016, le nombre d’Insurtech représentées dans le classement des 100 Fintech mondiales a presque doublé. Les Insurtech ou Assurtech, désignent l’ensemble des entreprises de petite ou moyenne taille qui s’appuient sur des activités technologiques pour conquérir des parts de marché dans le secteur de l’assurance. Au sein du palmarès des 50 plus importantes Fintech établi par KPMG, 6 Insurtech sont bien classées : Oscar (Etats-Unis), ZhongAn (Chine), Collective Health (Etats-Unis), League (Canada), Policybazaar (Inde) et Knip (Suisse). L’objectif de ces acteurs est de s’appuyer sur les technologies numériques et digitales pour simplifier les services rendus et réduire les prix. La montée en puissance de ces nouveaux acteurs représente donc un véritable challenge pour les assureurs traditionnels.

Créé en 2013 à New York, Oscar (Oscar Health Insurance) s'est fait une place en un temps record sur le marché de l'assurance-santé américaine, avec déjà près de 125 000 clients. Cette start-up numérique met l’accent sur “l’expérience client” via des téléconsultations et des check-up gratuits.

Affiche promotionnelle Oscar

Affiche promotionnelle Oscar

2. Assurance auto : vers l’analyse des comportements au volant

Le “pay how you drive” ou l’assurance auto connectée est de plus en plus fréquente. L’assurance automobile est basée sur le calcul du risque que le conducteur fait courir à l’assureur. Ce risque est désormais calculé selon des données réelles et actualisées. L’analyse de la conduite est affinée grâce à un boîtier installé dans la voiture de l’assuré qui mesure : les données d’utilisation du véhicule (distances, heures de conduite...) et les données sur le comportement au volant (vitesse, virages, freinages…). Et ce boîtier peut inclure une technologie GPS. Une opportunité pour les automobilistes qui ont une conduite responsable au quotidien.

Allianz met à la disposition des conducteurs son application “Allianz Connectée”, capable de transmettre de nombreuses informations et services relatifs à leur conduite, comme l’analyse du comportement au volant et leur impact écologique.

Application Allianz Connectée

Application Allianz Connectée

3. De nouveaux interlocuteurs, les chatbots

L’une des tendances pour l’Assurance est l’arrivée, sur les plateformes de vente des assureurs, de chatbots qui jouent le rôle d’interlocuteurs que ce soit lors d’une déclaration de sinistre, ou simplement pour répondre aux questions des assurés. Grâce à de tels modules, l’utilisateur peut exposer son cas et poser des questions directement à l’intelligence artificielle. Selon l’étude e-assurance France publiée par CCM Benchmark, 49% des français seraient prêts à utiliser des Chatbots pour entrer en contact avec leur conseiller sans cependant renoncer complètement à la possibilité de dialoguer directement avec leur assurance.

Une compagnie d’assurances brésilienne, Porto Seguro a développé un chatbot intégré à son site internet pour aider ses clients qui rencontrent des problèmes techniques. En seulement 10 jours, la société a pu résoudre, grâce à ce système, environ 8 000 questions de nature technique.

Chatbot intégré de Porto Seguro

Chatbot intégré de Porto Seguro

4. La blockchain, nouvelle norme d’échanges

La blockchain est un système de partage sécurisé de données basé sur un fonctionnement peer-to-peer. Cette technologie est apparue dans le secteur assurantiel et amène les assureurs à repenser leur business model en mettant la blockchain au cœur de l’acquisition et de la fidélisation des clients. Cette nouvelle norme d’échanges permet ainsi aux assureurs de s’émanciper des phases de déclarations et de réduire le nombre d’interlocuteurs. La Blockchain peut ainsi établir des smart contracts (contrats intelligents) : un contrat entre deux ou plusieurs parties, électroniquement programmable et dont l’exécution se fait automatiquement en fonction de l’apparition d'événements particuliers. L’avantage est double pour les assureurs : une relation client améliorée et des coûts opérationnels réduits.

Voici les opportunités pour l’ensemble du secteur de l’Assurance selon une étude PwC intitulée « Blockchain, catalyseur de nouvelles approches en assurance » :

Résultats de l'étude PwC « Blockchain, catalyseur de nouvelles approches en assurance »

Résultats de l'étude PwC « Blockchain, catalyseur de nouvelles approches en assurance »

5. Sécurité routière et innovation

La prévention routière a toujours été le cheval de bataille des acteurs de l’Assurance. Pour accentuer la puissance d’évocation et de viralité des campagnes de prévention routière, les assureurs s’appuient sur le digital pour éduquer et développer les bons réflexes des individus. Pour sensibiliser les jeunes générations, les réseaux sociaux apparaissent également comme des relais efficaces.

Allianz a notamment conçu un jeu 3D baptisé “Allianz Safecar”. Grâce à ce jeu, les automobilistes apprennent à détecter les erreurs d’entretien qui peuvent mener à un accident de la route. Le jeu permet de visualiser l’extérieur et l’intérieur d’une voiture en 3D.

Jeu 3D “Allianz Safecar”

Jeu 3D “Allianz Safecar”

6. L’émergence des cyber-assurances

La dépendance à l’informatique, l’essor des nouvelles technologies, l’interconnectivité et le stockage de données numériques augmentent l’exposition aux cyber-risques pour les entreprises. Face à ces risques atypiques mais en très forte croissance, les assureurs ont été contraints de développer des solutions adaptées : des cyber-assurances. Le marché de la cybersécurité représente aujourd'hui 77 milliards de dollars et devrait atteindre entre 130 et 170 milliards de dollars d'ici 2020*. Les propositions d’assurance sont généralement sur-mesure car l’exposition au risque pour une entreprise est souvent spécifique. La cybercriminalité est un risque difficile à évaluer, car il est en constante évolution, de par l’essor des nouvelles technologies et des nouvelles techniques de piratage. C’est donc une réelle opportunité pour les assureurs.

L’assureur Generali propose aux TPE et PME une solution novatrice et complète qui allie couverture d’assurance et services : Generali Protection Numérique. Face aux nouvelles menaces technologiques (vol de données, usurpation d'identité, piratage informatique…), l’assureur propose d’assurer la continuité de leur activité professionnelle face à un incident numérique.

Assurance "Generali Protection Numérique"

Assurance "Generali Protection Numérique"

7. L’assurance comportementale portée par les GAFAM (Google, Apple, Facebook, Amazon, Microsoft)

Les GAFAM (Google, Apple, Facebook, Amazon, Microsoft) récoltent un grand nombre de données comportementales grâce à leur audience et à leur savoir-faire sur le web et les réseaux sociaux. Acteurs prépondérants sur le marché de l’innovation, ils se préparent à capter le marché de la finance, et également celui des assurances. Face à ça, les assureurs vont devoir enrichir leurs offres afin de se différencier via des services additionnels, ou la vente d’informations comportementales à des tiers. Mais les GAFAM sont uniquement en période de tests : un an après son ouverture, Google a dû fermer son site “Google Compare” - un comparateur dédié aux services financiers (assurance auto, assurance-voyage, prêts hypothécaires, etc.) - qui s’est avéré peu convaincant.

Google Compare

Google Compare

8. “Pay as you live”

A l’image du “pay how you drive”, les assureurs proposent des offres adaptées à l’état de santé (dit “pay as you live”) et au mode de vie des assurés grâce à des objets connectés qui simplifient la récolte d’informations. Couplés à des applications mobiles, ces objets visualisent, analysent et partagent des données en temps réel. Ainsi, les assurés bénéficient de baisses de cotisation s’ils suivent leur état de santé quotidiennement et adoptent un comportement prudent défini au préalable par l’assureur.

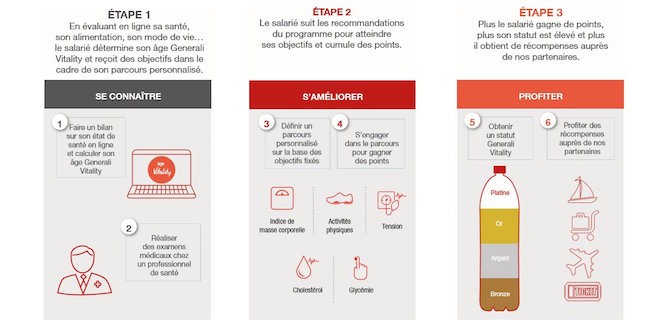

En Allemagne, Generali a lancé l’offre “Vitality” en 2016 : les clients qui effectuent des achats dans des supermarchés bios, des visites préventives chez le médecin et qui pratiquent des activités sportives reçoivent des récompenses.

Offre “Vitality” par Generali

Offre “Vitality” par Generali

9. Une présence accrue sur les réseaux sociaux

Il est maintenant essentiel pour les assureurs d’être présents sur les réseaux sociaux (Facebook, Twitter, Instagram, YouTube notamment) afin d’augmenter les points de contacts avec les clients : les assureurs peuvent désormais interagir plus régulièrement avec leurs assurés, que ce soit à propos de dommages, de leurs offres ou de sujets d’actualité. Malgré un temps d’apprentissage essentiel, les assureurs doivent réussir à maîtriser le langage et les rouages de ces nouveaux points de contact digitaux.

Depuis 2013, Axa France est parvenue à nouer un véritable dialogue avec les 18 - 30 ans grâce à son offre “Switch by Axa” et sa présence sur les réseaux sociaux. Le compte Twitter Switch by Axa, qui compte près de 10 000 abonnés, a adopté une communication adaptée à cette cible : ton décalé, humour, un registre bien éloigné du ton habituel d’un assureur. L’objectif pour Axa est de générer de l’engagement auprès de la cible jeune en s’appropriant leurs codes de communication et de conversation.

Tweet du compte "Switch by Axa"

Tweet du compte "Switch by Axa"

10. Le CrowdInsuring : la collaboration entre assureurs et économie collaborative

Comme dans tout autre secteur, les assurances doivent s’adapter aux évolutions sociétales. L’économie collaborative transforme actuellement notre éco-système. Face à cela, les assureurs proposent désormais des assurances collaboratives, aussi appelées “CrowdInsuring” qui répondent à la transformation des risques traditionnels via l’économie collaborative. Par exemple, le site Drivy propose la location de voitures entre particuliers, dès lors, les assureurs doivent adapter leur offre d’assurances auto. Alors, de nouveaux modèles d’assurances émergent : Friendsurance (Allemagne) introduit le collaboratif en proposant aux internautes de se connecter à d’autres internautes pour former une communauté. Les membres de cette communauté versent une partie de leurs primes dans un pot commun pour financer l’indemnisation de petits sinistres.

La MAIF a créé un Social Club sur le web qui est un réseau social communautaire réservé à ses sociétaires. Ce réseau est une initiative dans le domaine de la consommation collaborative : recherche de bénévoles pour un projet, proposition d’un hébergement de vacances, demande de co-voiturage, avis d’événements….

Extrait du site communautaire Maif Social Club

Extrait du site communautaire Maif Social Club

Et pour vous, quelles sont les tendances du secteur de l’Assurance qui vous paraissent essentielles cette année ?