Adieu terminal de paiement par carte ! Bonjour Apple Pay ! Mais est-ce vraiment si simple ? Nous allons revenir sur le difficile exercice de communication et relation clients des banques, notamment sur les réseaux sociaux, face à l'arrivée d'Apple Pay en France.

Apple Pay a fêté son arrivée en France le 19 juillet dernier. (C'était également mon anniversaire, mais il a été moins remarqué ;-) ). La France est donc le 8ème pays où cette application voit le jour.

L'Apple Pay, qu'est-ce-que c'est exactement ? Grâce à votre iPhone ou Apple Watch et à votre empreinte digitale, vous pouvez régler vos achats dans les magasins acceptant le paiement sans contact. On imagine donc facilement la déception des internautes qui ont compris que le lancement ne serait pas général mais bien banque après banque, voire ne concernerait que certaines d'entres elles. Aujourd'hui, seules la Banque Populaire et Caisse d'Epargne proposent l'Apple Pay à leurs clients détenteurs d'une carte Visa; Carrefour Banque et Edenred le proposent pour les Mastercards. Aussi, du côté des réseaux sociaux , les clients des autres banques grognent...

Retour sur l'origine des conversations

Evolution de la tendance

Quelles réponses auraient dû donner les banques retardataires ?

Les français sont-ils vraiment prêts à passer à l'Apple Pay ?

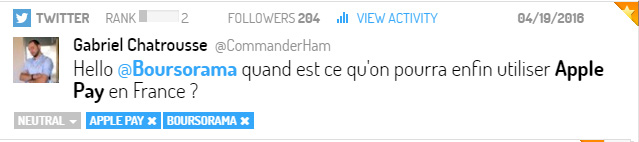

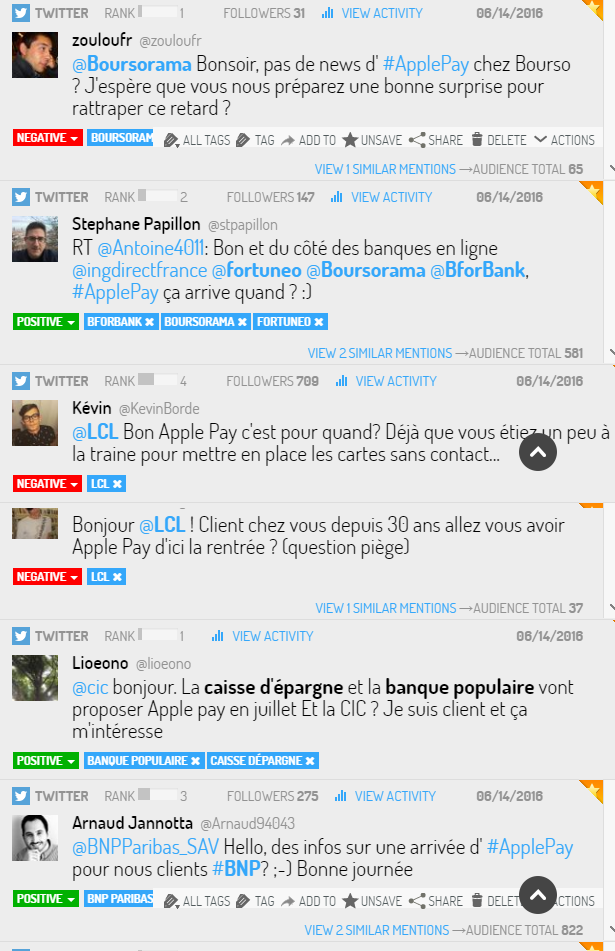

Dès le mois d'avril, les internautes ont commencé à questionner leurs banques. On explique cela par deux principaux déclencheurs :

Les premiers internautes français décident alors de challenger leurs banques en plébiscitant le service Apple Pay.

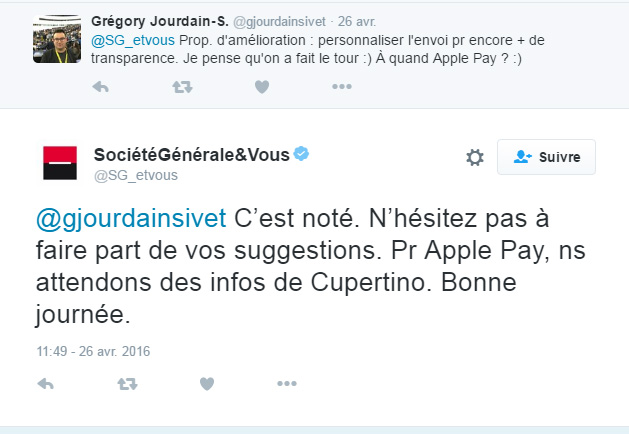

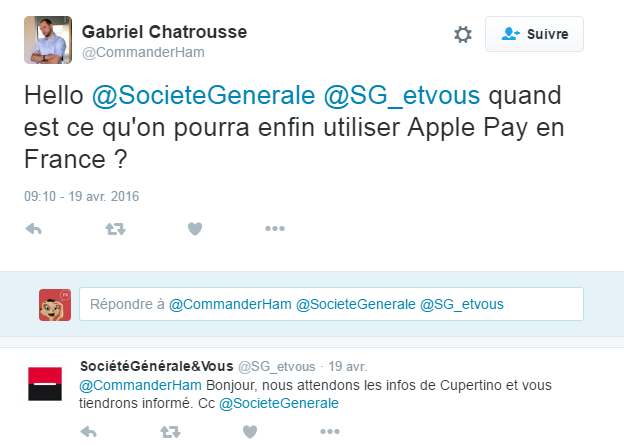

Bottant un peu en touche, faute d'informations suffisantes de la part d'Apple, les banques restent vagues et répondent que le projet est dans les tuyaux...peut-être. Quoiqu'il en soit, les internautes impatients sont invités à attendre. Certains se font donc un malin plaisir à interpeller plusieurs acteurs.

Les interactions sur le web et les réseaux sociaux continuent au mois de mai à la suite de l'article d'iPhoneAddict, qui donne les secrets d'une utilisation immédiate de l'Apple Pay en France. En effet, l'application Boon, disponible sur l'Apple Store UK, permet de contourner le système en se créant une Apple ID UK. Toutefois, les banques françaises ne sont pas particulièrement associées à ces discussions, même si nous pouvons identifier une petite centaine de messages qui soulignent l'inquiétude face à la réactivité des établissements bancaires. Au cours de ce même mois, les mentions d'Apple Pay par les mainstreams medias sont nombreuses suite à l'arrivé de l'appli au Canada.

Un premier pic de conversations a lieu les 13 et 14 juin qui se révèlent être les jours où la BPCE, la Caisse d'Epargne et la Banque Populaire communiquent sur les réseaux sociaux la sainte information : La commercialisation de l'Apple Pay en juillet.

L'annonce de la Caisse d'Epargne est particulièrement reprise sur le web.

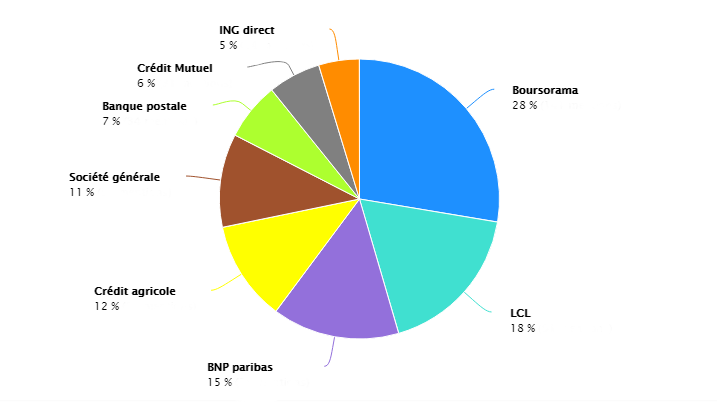

Aussi, les internautes relancent les autres banques : banques de réseaux traditionnelles comme banques en ligne, toutes sont interpellées par leurs clients. On compte près de 1200 messages à ce sujet.

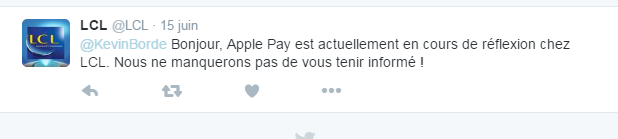

Au pied du mur, les réponses des banques se veulent un peu gênées et finalement toujours aussi floues :

Nous avons identifié 3 types de réponses :

Le plus gros pic a lieu le 19 juillet, lors de l'annonce par la BPCE, la Caisse d'Epargne et la Banque Populaire de la disponibilité d'Apple Pay pour les cartes Visa et pour les détenteurs d'une Mastercard chez Carrefour Banque et Edenred. La nouvelle est très largement reprise par les internautes, les mainstreams medias, la presse économique, la presse digitale… On en parle partout.

Fières d'être les premières à pouvoir offrir ce service, Caisse d'Epargne et Banque Populaire communiquent massivement sur les réseaux sociaux en achetant également des espaces publicitaires. Impossible donc de rater leur communication sur l'Apple Pay.

La Twitter Ads de la Caisse d'Epargne a généré de nombreux commentaires :

Les internautes s'emparent une nouvelle fois de leur compte Twitter pour affirmer leur déception. Ils sont cette fois-ci plus agressifs que le mois précédent, on compte un peu plus de 3250 messages, dans lesquels la menace de départ est souvent évoquée. Les réponses vagues ou l'absence de réponse irritent au plus au point les clients de ces banques.

Nous avons pu analyser 4 types de réponses de la part des banques :

Dans tous les cas, les banques ne donnent pas de visibilité quant à une potentielle arrivée de l'Apple Pay pour leurs clients.

La vague redescend. Dès le 20 juillet, le volume de messages est clairement redescendu. On imagine que les internautes seront potentiellement plus agressifs à la rentrée, notamment pour les banques qui ne donneront pas de réponses précises.

Les 13 et le 14 juin ou encore le 19 juillet, les banques qui ne proposent pas le service Apple Pay, ont souffert face aux internautes impatients de tester ce nouveau service (et qui plus est de la marque incontournable Apple). Les réponses sont vagues et évasives, et laissent souvent entendre qu'il faut patienter, sans date butoir en perspective...

Les banques ont-elles été prises de cours ? Après la première vague de critiques et de questions du 13 juin, il est étonnant qu'elles n'aient pas prévu un plan de communication préparant des réponses plus précises en termes de visibilité dans le temps, l'état actuel des négociations avec Apple ou à défaut, préparer un teasing plus musclé sur les futures solutions en développement par la plupart des autres banques :

En effet, le groupe Crédit Agricole, BNP Paribas, La Banque Postale, Société Générale et Crédit Mutuel Arkéa et se sont regroupés pour développer une version mobile NFC sans contact du service PayLib annoncé pour la fin 2016. Dans leur communiqué de presse, Paylib explique qu' "En complément du service de paiement en ligne, les 5 banques poursuivent le développement de leur portefeuille numérique, afin de proposer à leurs clients de nouveaux services axés sur le mobile et couvrant toutes les situations du quotidien. Ainsi, dès la fin de l’année 2016, PayLib sans contact permettra de payer avec son mobile, pour tous les achats, y compris supérieurs à 20 euros, chez les commerçants équipés de terminaux de paiement sans contact, en France comme à l’étranger. "

La difficulté de communication des banques face à Apple Pay réside dans 4 facteurs principaux :

La plupart des banques ont été interpellées sur les réseaux sociaux dans les 3 derniers mois à propos de l'Apple Pay.

L'enjeu lié à ce buzz "Apple Pay" n'a semble-t-il pas été jugé majeur par les banques. Pourtant, les banques qui essayent souvent de se défaire de leur image traditionnelle et poussiéreuse par le biais de l'innovation, pourrait être plus attractive pour la clientèle "jeune" avec ce type de service et surtout il aurait pu être l'occasion pour elles de démontrer leur capacité à être réactives et à s'adapter aux évolutions du marché. Le gain pour la Caisse d'Epargne et la Banque Populaire devrait être important.

Avons-nous vraiment envie de régler nos achats avec un smartphone ? Selon, Julien Maldonato du cabinet Deloitte, interrogé par Le Monde, les français "ne changent pas facilement de pratiques, surtout dans l’industrie financière".

On peut donc imaginer qu’il y aura donc 2 grands groupes dans un premier temps :

En France, on estime les clients des banques assez captifs : malgré les menaces, finalement peu d'entre eux changent de banque. Selon Alain Bazot, Président de l’UFC-Que Choisir “entre 10 et 20 % des clients souhaitant changer de banque… mais seulement 3,5 % qui le font vraiment. Un grand écart qui interpelle, car si les clients paraissent fidèles, ils n’ont en réalité pas vraiment le choix.”

Pour conclure ce sujet sur l'Apple Pay et son adoption, on peut opposer 2 types de données :

Des facteurs qui ne penchent pas en faveur d’une adoption massive :

Des facteurs qui penchent toutefois vers une adoption progressive :

Pour les anti-Apple se refusant catégoriquement d'avoir un Iphone, il se murmure que le meilleur ennemi d'Apple, Samsung, arriverait en embuscade avec le Samsung Pay prochainement, un système très proche de l'Apple Pay.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}